تشير إدارة الأرباح والخسائر إلى كيفية تعامل الشركة مع بيان الأرباح والخسائر من خلال إدارة الإيرادات والتكلفة.

الوجبات الرئيسية

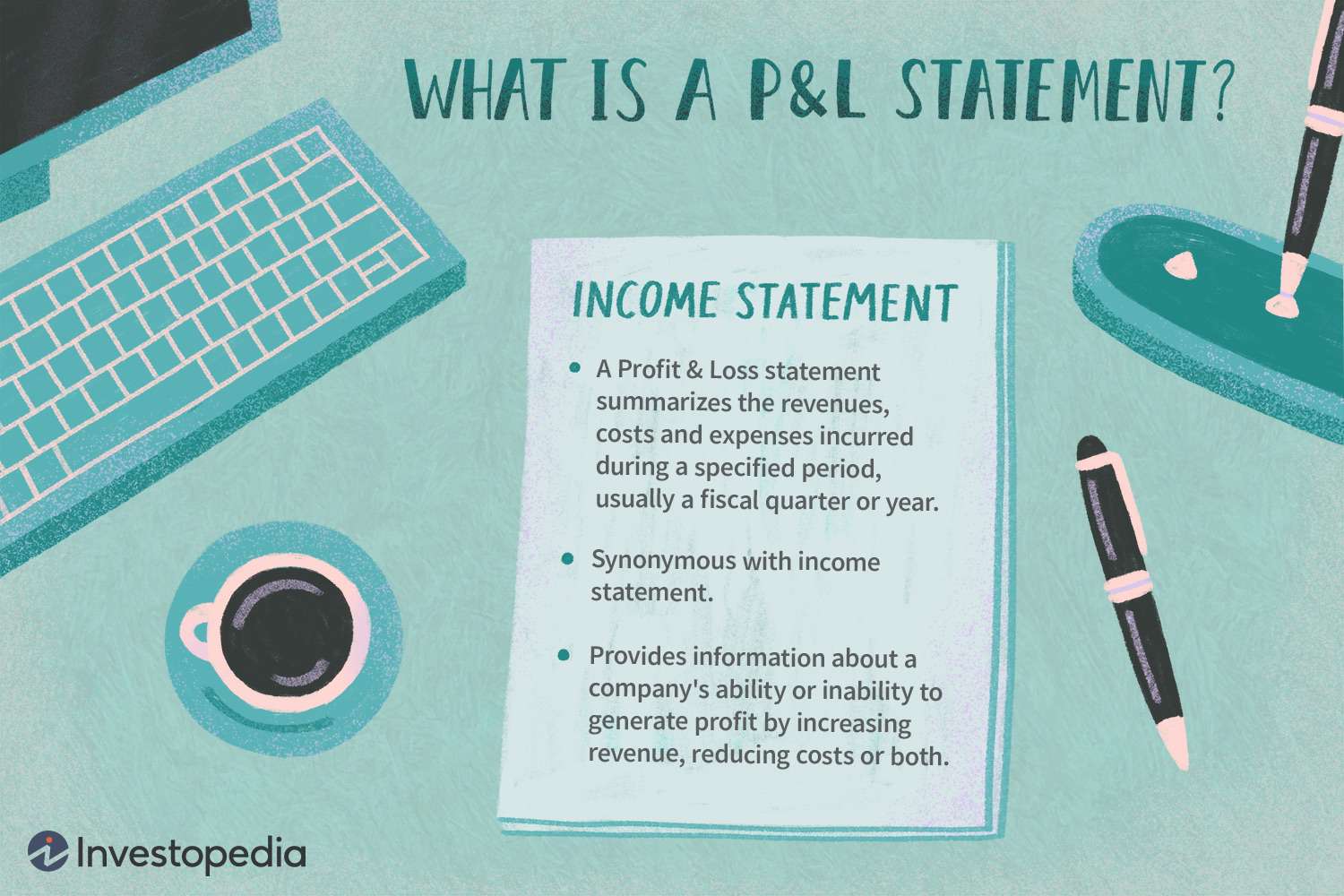

- بيان الأرباح والخسائر عبارة عن بيان مالي يلخص الإيرادات والتكاليف والمصروفات المتكبدة خلال فترة محددة.

- بيان الأرباح والخسائر هو واحد من ثلاثة بيانات مالية تصدرها كل شركة عامة كل ثلاثة أشهر وسنوية ، إلى جانب الميزانية العمومية وبيان التدفق النقدي.

- من المهم مقارنة بيانات الأرباح والخسائر من فترات محاسبية مختلفة ، حيث أن التغييرات في الإيرادات وتكاليف التشغيل والإنفاق على البحث والتطوير وصافي الأرباح بمرور الوقت أكثر أهمية من الأرقام نفسها.

- جنبا إلى جنب مع الميزانية العمومية وبيان التدفق النقدي ، يوفر بيان الأرباح والخسائر نظرة متعمقة على الأداء المالي للشركة.

فهم بيان الربح والخسارة (P&L)

وP & L البيان هو واحد من ثلاثة البيانات المالية كل القضايا شركة مساهمة عامة الفصلية والسنوية، جنبا إلى جنب مع الميزانية العمومية و بيان التدفقات النقدية . غالبًا ما يكون البيان المالي الأكثر شيوعًا وشائعًا في خطة العمل ، حيث إنه يُظهر بسرعة مقدار الربح أو الخسارة الناتجة عن النشاط التجاري.

يُظهر بيان الدخل ، مثل بيان التدفق النقدي ، التغييرات في الحسابات خلال فترة محددة. الميزانية العمومية ، من ناحية أخرى ، هي لقطة توضح ما تملكه الشركة وتدين بها في لحظة واحدة. من المهم مقارنة بيان الدخل ببيان التدفقات النقدية ، لأنه بموجب طريقة المحاسبة على أساس الاستحقاق ، يمكن للشركة تسجيل الإيرادات والمصروفات قبل أن تتغير النقدية.

يتبع بيان الدخل نموذجًا عامًا كما هو موضح في المثال أدناه. يبدأ بإدخال للإيرادات ، والمعروف باسم السطر العلوي ، ويطرح تكاليف ممارسة الأعمال التجارية ، بما في ذلك تكلفة البضائع المباعة ، ونفقات التشغيل ، والمصاريف الضريبية ، ونفقات الفائدة. الفرق ، والمعروف باسم الخلاصة ، هو صافي الدخل ، ويشار إليه أيضًا باسم الربح أو الأرباح. يمكنك العثور على العديد من القوالب لإنشاء بيان P&L شخصي أو تجاري عبر الإنترنت مجانًا.

من المهم مقارنة بيانات الدخل من الفترات المحاسبية المختلفة ، حيث أن التغييرات في الإيرادات وتكاليف التشغيل والبحث والإنفاق الصافي والأرباح الصافية بمرور الوقت أكثر جدوى من الأرقام نفسها. على سبيل المثال ، قد تنمو إيرادات الشركة ، ولكن قد تنمو نفقاتها بمعدل أسرع.

مثال بيان الربح والخسارة (P&L)

يوجد أدناه بيان الدخل أو الأرباح والخسائر لشركة Caterpillar Inc لعامي 2013 و 2014 (جميع الأرقام بملايين الدولارات باستثناء بيانات للسهم الواحد):

| اثني عشر شهرا المنتهية في 31 ديسمبر ، | 2014 | 2013 |

| المبيعات والإيرادات: | ||

| مبيعات الآلات والطاقة والنقل | 52142 | 52694 |

| ايرادات المنتجات المالية3،042 | 2962 | |

| إجمالي المبيعات والإيرادات | 55184 | 55656 |

| تكاليف التشغيل: | ||

| تكلفة البضاعة المباعة | 39767 | 40727 |

| بيع، المصروفات العمومية والإدارية | 5697 | 5547 |

| نفقات البحث والتطوير | 2135 | 2046 |

| حساب الفائدة للمنتجات المالية | 624 | 727 |

| مصاريف تشغيلية أخرى (دخل) | 1633 | 981 |

| مجموع تكاليف التشغيل | 49856 | 50028 |

| ربح التشغيل | 5328 | 5628 |

| مصاريف الفوائد باستثناء المنتجات المالية | 484 | 465 |

| إيرادات أخرى (مصروفات) | 239 | (35) |

| الربح الموحد قبل الضرائب | 5083 | 5128 |

| توفير (فائدة) لضرائب الدخل | 1380 | 1319 |

| ربح الشركات الموحدة | 3703 | 3809 |

| حقوق الملكية في أرباح (خسائر) الشركات التابعة غير الموحدة | 8 | (6) |

| ربح الشركات الموحدة والمنتسبة | 3711 | 3803 |

| مخصوما منه: الربح (الخسارة) المنسوب إلى الحصص غير المسيطرة | 16 | 14 |

| الربح [الحاشية 1: الربح المنسوب للمساهمين المشتركين] | 3695 | 3789 |

| ربح السهم المشترك | 5.99 | 5.87 |

| ربح السهم المشترك – المخفف [الحاشية 2: مخففة من خلال ممارسة منح التعويضات القائمة على الأسهم باستخدام طريقة أسهم الخزينة] | 5.88 | 5.75 |

| المتوسط المرجح للأسهم العادية القائمة (بالملايين) | ||

| – أساسي | 617.2 | 645.2 |

| – مخفف [انظر الحاشية 2] | 628.9 | 658.6 |

| تم إعلان توزيع أرباح نقدية لكل سهم عادي | 2.70 | 2.32 |

يمكن للمرء استخدام بيان الدخل لحساب العديد من المقاييس ، بما في ذلك هامش الربح الإجمالي ، هامش الربح التشغيلي ، هامش الربح الصافي ونسبة التشغيل . جنبا إلى جنب مع الميزانية العمومية وبيان التدفق النقدي ، يوفر بيان الدخل نظرة متعمقة على الأداء المالي للشركة.

{kind=link}